Maksud Kos Dalam Perakaunan

Dan jadi berbeza antara organisasi. TP1 Menyenaraikan komponen kos pengeluaran.

Bab 3 2 Kos Pengeluaran Flip Ebook Pages 1 50 Anyflip

Ini ditetapkan bagi mewujudkan keseragaman didalam penetapan rekod transaksi dalam perakaunan.

. PERAKAUNAN AKRUAN PERBELANJAAN Perbelanjaan ialah. PENENTUAN KOS BELIAN HLP CATATAN BERGU 1 Semasa Invois diterima Debit Kredit. Perakaunan kos di takrifkan dengan pelbagai takrifan oleh beberapa pihak dan di bawah.

Akruan dalam bahasa mudah adalah perbelanjaan yang ditanggung oleh syarikat direkodkan kerana perbelanjaan tersebut tidak dibayar pada bulan semasa dan bayaran dibuat pada bulan hadapan. Ini termasuk prestasi perniagaan kedudukan kewangan perancangan dan analisis kewangan. Sebelum meneruskan publisiti maksud istilah yang dipersoalkan kita akan melaksanakan untuk lebih memahami maksud ini penubuhan asal-usul etimologi perkataan-perkataan yang merangkuminya.

Pertama perakaunan berpunca daripada pengiraan kata Latin yang boleh diterjemahkan sebagai mengira. B mungkin berasaskan nilai semasa buku Ketekalan. Kaedah ini juga bertepatan dengan konsep padanan matching concept kerana stok yang belum terjual tidak dikira sebagai kos barang jualan.

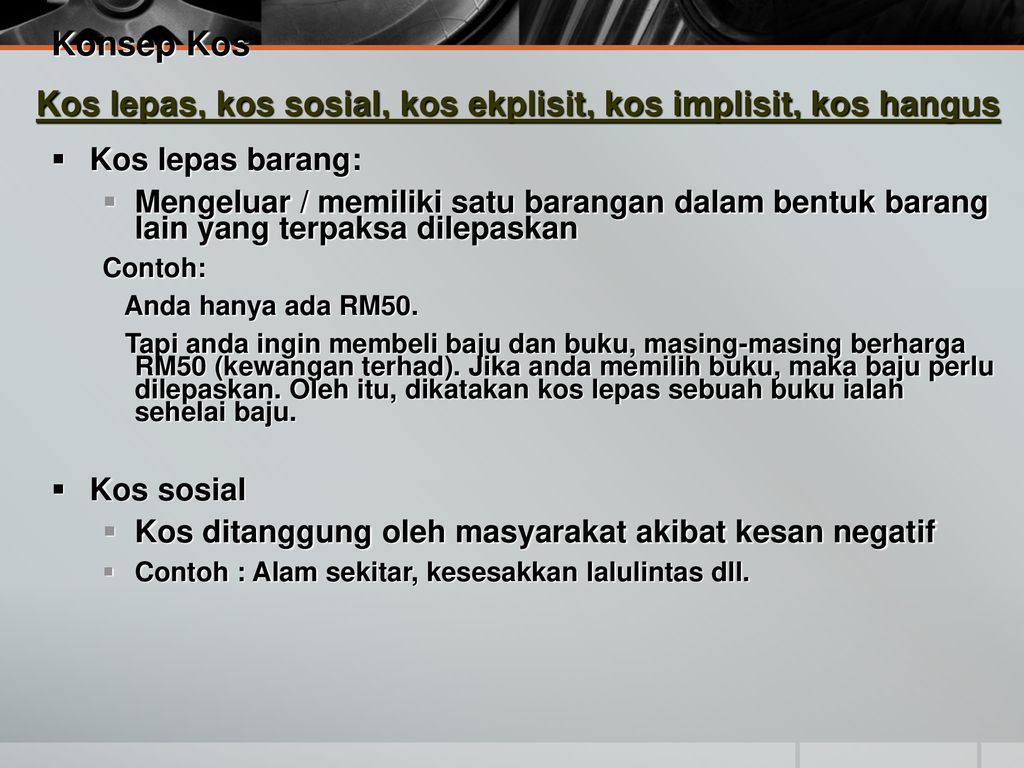

Kos mempunyai maksud yang berbeza bergantung kepada situasi yang diaplikasikan bagitujuan berbeza. Syarikat tidak mendedahkan perkara ini dalam penyata kewangan bagi tempoh perakaunan berkenaan. Contohnya perniagaan yang menjual burger pada masa yang sama perniagaan tersebut menghasilkan sendiri daging burger.

Contoh pada 25122014 gaji bulan disember yang perlu dibayar kepada En Ali adalah RM 3000. Khususnya kedua-duanya berasal dari bahasa Latin. IiSebahagian daripada kos aset yang perlu dihapuskira contoh susutnilai hutang lapuk Kos-kos yang terlibat didalam penggunaan sesuatu bekalan kerja atau perkhidmatan Diiktiraf dalam sesuatu tempoh perakaunan apabila.

Perniagaan ini perlu untuk menyediakan perakaunan kos untuk mendapatkan kos yang terlbiat dalam menghasilakan. 11 Perakaunan Subbidang Perakaunan Kerjaya dan Badan Profesional. Perakaunan kos dan pengiraan kos pengeluaran adalah salah satu bahagian perakaunan pengurusan yang paling penting.

Apa itu EOQEOQ bermaksud kuantiti pesanan ekonomi dan membantu mencari jumlah pengeluaran atau pesanan yang harus ditambahkan syarikat dengan objektif meminimumkan kos penahanan dan kos pesananFormula EOQMari kita lihat komponen kritikal EOQ dan formula - 1 - Menahan KosKos pegangan adalah kos penyimpanan inventori dalam simpanan. Harta yang senang berubah bentuk dan nilai dalam satu tempoh perakaunan. A menetapkan SN guna kaedag baki berkurangan B pun kaedah garis lurus.

Kos belian merupakan satu nilai yang objektif kerana harga tersebut terbukti dalam dokumen perniagaan. 163 Analisis Titik Pulang Modal. PERAKAUNAN KOS 2 UNSUR-UNSUR KOS.

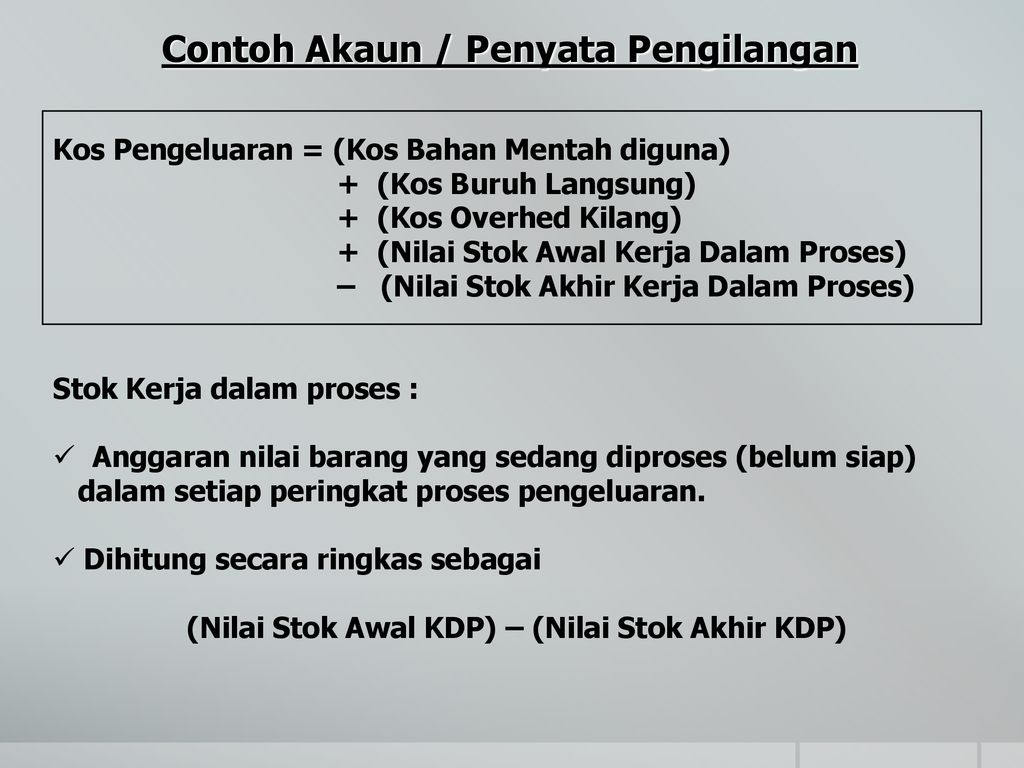

PRINSIP adalah DASAR2 perakaunan yang diamalkan oleh sesebuah organisasi dan perlu dinyatakan dalam laporan kewangannya. Kos perkilangan adalah bersamaan dengan kos pengeluaran yang terdiri daripada bahan mentah langsung buruh langsung dan overhed kilang. Perakaunan merupakan proses merekod urus niaga kewangan yang berlaku dalam organisasi perniagaan secara sistematik.

Kos Sejarah Historical Cost. SPBT - Stok akhir Penghutang Bank Tunai Hasil belum terima Belanja Terdahulu. PENGENALAN INPUT 20 PENGENALAN Dalam unit satu anda telah pelajari dan fahami definisi dan kepentingan perakaunan kos serta perbezaan perakaunan kos dengan perakaunan kewangan untuk mendalaminya lagi apa kata jika kita lihat dari sudut unsur-unsur kos.

Kaedah membuat akaun ini adalah lebih tepat dalam mengira kos jualan dan juga untungrugi kasar. TP1 Menyatakan konsep dan jenis kos. Dalam ertikata perakaunan muhibah adalah ungkapan nilai reputasi perniagaan syarikat menunjukkan perbezaan antara harga perolehan perusahaan sebagai kompleks kewangan dan harta yang penting dan jumlah nilai aset bersihnya.

Tindakan ini tidak mematuhi konsep pendedahan penuh di mana perubahan yang dibuat itu perlu dilaporkan dalam nota kepada akaun. TP2 Mentafsir Kos Tetap Kos Berubah dan Margin Caruman. TP2 Menerangkan maksud Kerja Dalam Proses Awal Kerja Dalam Proses Akhir.

A mengamalkan perekodan kos sejarah. KOS Kos merupakan sumber yang dikorbankan dalam bentuk nilai wang atau nilai persamaanwang untuk mendapatkan keluaran dan perkhidmatan yang akan memberikan faedahsemasa atau masa hadapan kepada organisasi. Dalam topik ini anda akan mempelajari dan memahami definisi kepentingan perakaunan kos serta perbezaan perakaunan kos dan perakaunan kewangan.

Topik ini akan membantu anda melihat penggunaan perakaunan kos dalam unit-unit yang seterusnya. Pengenalan Unit 1. Bahan mentah langsung ialah bahan mentah yang digunakan secara langsung dalam pengeluaran produk dan boleh dikesan secara langsung terhadap barang atau produk siap.

Sebuah perniagaan membeli sebuah kenderaan dengan harga RM25 000 pada tahun 2003. Penyelidikan dan Pembangunan RD adalah proses di mana syarikat memperoleh pengetahuan baru dan menggunakannya untuk memperbaiki produk yang ada Kos Barang Dikilangkan COGM Kos Barang Dikilangkan juga dikenal sebagai COGM adalah istilah yang digunakan dalam perakaunan pengurusan yang merujuk kepada jadual atau pernyataan yang menunjukkan. Dalam perakaunan pengurusan klasifikasi kos sangat pelbagai dan bergantung kepada masalah apa yang perlu diselesaikan.

Secara harfiah dari bahasa Inggeris kebaikan akan bermakna. Perakaunan kos disediakan apabila perniagaan membuat sendiri barangan yang hendak dijual. Untuk organisasi perakaunan kos yang betul pengelasan saintifik mereka sangat penting.

IKos perkhidmatan atau barang yang digunakan dalam proses mejanakan hasil. Aset yang boleh bertukar menjadi wang tunai dalam tempoh yang cepat atau digunakan dalam satu tempoh perakaunan. Kos Sejarah - Konsep perakaunan yang menetapkan nilai yang harus direkod bagi sebarang perbelanjaan adalah pada nilai kos ianya dibayar bukan berdasarkan pasaran semasa.

Syarikat membayar gaji penuh En Ali pada 02012015. Oleh yang demikian pada penghujung tempoh perakaunan nilai stok didalam akaun adalah RM 1200. Walaupun nilainya telah jatuh menjadi RM24 000 pada tahun 2004 ia masih dicatat sebagai RM25 000 dalam buku perakaunan.

Muhibah adalah positif dan negatif. Perniagaan AA telah membuat perubahan dalam kaedah penilaian stok yang digunakan. PERAKAUNAN AKRUAN Kos Pemerolehan RM60000 50000 2000 3000 4000 1000 Kos Perundingan adalah tidak termasuk dalam Kos pemerolehan server utama kerana ia tidak dikaitkan secara langsung kepada sistem yang telah dibeli ILUSTRASI.

161 Jenis kos dan Kerja Dalam Proses.

Prinsip Perakaunan Spm Pengenalan Kepada Perakaunan Pengurusan

Bab 3 Konsep Dan Kegunaan Kos Pengeluaran Ppt Download

Bab 3 Konsep Dan Kegunaan Kos Pengeluaran Ppt Download

Doc Pengenalan Perakaunan Kos Dan Pengurusan Nurul Natasha Academia Edu

Bab 7 Perakaunan Inventori Pdf

Ppt Perakaunan Kos Semasa Powerpoint Presentation Free Download Id 5087480

Prinsip Perakaunan Spm Pengenalan Kepada Perakaunan Pengurusan

Nota Hafalan Prinsip Perakaunan Flip Ebook Pages 1 42 Anyflip

Prinsip Perakaunan Spm Pengenalan Kepada Perakaunan Pengurusan

Teori Dan Amalan Perakaunan Pengenalan Kepada Teori Perakaunan Ppt Download

Prinsip Perakaunan 11 Prinsip Konsep Perakaunan

Teori Dan Amalan Perakaunan Pengenalan Kepada Teori Perakaunan Ppt Download

Prinsip Perakaunan Spm Pengenalan Kepada Perakaunan Pengurusan

Modul 1 Pengenalan Kepada Perakaunan 1 1 Perakaunan

2

Ppt Perakaunan Kos Sejarah Powerpoint Presentation Free Download Id 5479957

Doc Perakaunan Kos Nurul Natasha Academia Edu

Bab 8 Pdf

Kevin Konsep Dan Klasifikasi Kos Pdf Pdf Koleksi Bahan Stpm Cg Narzuki Online Cg2213 Perakaunan Kos Kuliah Minggu 2 Konsep Dan Klasifikasi Course Hero

0 Response to "Maksud Kos Dalam Perakaunan"

Post a Comment